Le régime collectif d’assurance maladie pour les retraités est obligatoire et coûte cher pour les moins de 65 ans, alors que le revenu à la retraite baisse.

Le 29 mars, tous les membres du SPGQ de 50 ans ou plus, ainsi que les personnes à la retraite, ont été invités par courriel à participer à une consultation, et ce jusqu’au 12 avril 2022.

Quatre propositions ont été présentées.

L’article ci-dessous expose les résultats de la consultation.

Explication détaillée en vidéo

Document explicatif : les quatre choix proposés

Télécharger le document de présentation

FAQ sur l’assurance collective

Questions générales sur le projet de consultation

Le SPGQ offre un régime aux personnes retraitées depuis les années 90.

La décision de continuer d’offrir un tel régime découle d’une consultation auprès membres en 1997, soit l’année de mise en vigueur du régime public d’assurance médicaments au Québec.

Lors de sa mise en place, le régime public d’assurance médicaments avait pour objectif de donner un accès raisonnable et équitable aux médicaments à tous les Québécois. En effet, avant 1997, certains travailleurs avaient accès à une couverture privée d’assurance médicaments, souvent par l’entremise de leur employeur. Ceux qui n’avaient pas accès à un régime privé devaient supporter eux-mêmes le risque financier de leur famille, et ce, nonobstant leur situation financière.

On voit donc apparaître un régime hybride (public privé), permettant à l’ensemble de la population québécoise d’avoir accès à une couverture de base d’assurance pour les médicaments d’ordonnance.

Le Syndicat de professionnelles et professionnels du gouvernement du Québec (SPGQ), après consultation auprès de ses membres, a donc décidé d’offrir un régime complémentaire d’assurance maladie aux personnes retraitées. Il s’agit d’un régime privé d’assurance collective qui rembourse non seulement les médicaments, mais aussi les frais d’hospitalisation, l’assurance voyage et annulation de voyage, les fournitures (ex. appareils médicaux), les autres frais médicaux et les soins de professionnels de la santé.

Le coût élevé de l’assurance maladie collective, en considérant une baisse de revenu à la retraite, ainsi que son obligation d’adhérer jusqu’à 65 ans, sont source d’insatisfactions auprès des membres et anciens membres à la retraite du SPGQ.

Pour pallier l’insatisfaction de ses membres et personnes retraitées de moins de 65 ans, durant l’année 2009, le SPGQ a consulté les personnes retraitées, ainsi que les membres de 55 ans et plus, sur la pertinence de maintenir un régime complémentaire d’assurance maladie à l’intention des personnes retraitées. Plus de 78 % des répondants ont indiqué vouloir le maintien du régime collectif d’assurance maladie. Le SPGQ a donc décidé de maintenir son régime pour les années à venir.

Cependant, les conséquences de ce choix sont toujours d’actualité et certains membres et nouvelles personnes retraitées continuent de démontrer leur insatisfaction.

C’est pourquoi le SPGQ, en étroite collaboration avec l’Association de professionnelles et professionnels retraités du Québec (APRQ), a décidé de consulter une nouvelle fois ses membres, en élargissant aux personnes employées de 50 ans ou plus et aux personnes retraitées, dans le but de connaître leur intérêt pour un régime complémentaire d’assurance maladie à la retraite.

Le SPGQ procède à cette consultation à la demande de ses membres et personnes retraitées de moins de 65 ans qui continuent de démontrer leur insatisfaction.

Plus de 15 000 personnes seront invitées à participer à la consultation, qui ne se veut pas un vote, mais plutôt un outil pour aider le SPGQ dans sa réflexion. Vu le contexte sanitaire actuel et l’impossibilité de tenir des rencontres en personne pour tous les participants, nous avons décidé de mettre à la disposition, avant la consultation, une courte vidéo, un document explicatif et une foire aux questions. Nous avons aussi une adresse courriel (consultationretraite@spgq.qc.ca) pour répondre aux questions.

Selon les résultats de la consultation, d’autres démarches pourraient être envisagées, si nécessaire (des groupes de discussion, par exemple), avant d’arriver à une recommandation.

La moyenne d’âge des personnes qui adhèrent au régime d’assurance des retraités est plus élevée que celle des personnes à l’emploi, car, en général, la consommation de médicaments augmente avec l’âge.

Rappelons-nous qu’en assurance collective, la prime à payer est égale aux réclamations payées + les frais (prime = réclamations + frais).

Comme les réclamations sont plus élevées, la prime qui doit être versée à l’assureur est plus élevée.

En conséquence, la tarification des retraitées de moins de 65 ans est plus élevée que celle des personnes employées.

L’assurance doit rembourser les médicaments qui sont couverts par le régime public d’assurance médicaments jusqu’à 65 ans.

Les assurés sont automatiquement inscrits au régime public d’assurance médicaments à 65 ans et, en conséquence, l’assurance collective cesse de couvrir les médicaments qui sont couverts par le régime public. Ceci diminue significativement les réclamations et la prime d’assurance collective.

À titre illustratif, plus de 80 % des réclamations payées avant 65 ans touchent les médicaments (comprenant ceux couverts par le régime public et non couverts par le régime public), alors qu’environ 20 % des réclamations payées après 65 ans concernent les médicaments (non couverts par le régime public).

Notez que le régime public couvre plus de 8 000 médicaments inscrits dans une liste mise à jour régulièrement. La liste des médicaments couverts est disponible sur le site de la Régie de l’assurance maladie du Québec (RAMQ) qui est l’administrateur du régime public.

Le régime d’assurance collective du SPGQ, quant à lui, couvre tous les médicaments prescrits, vendus en pharmacie et médicalement requis par l’assuré. Il y a donc plus de médicaments couverts dans le régime du SPGQ (environ 12 000 médicaments couverts versus 8 000 au public).

Principaux avantages

- Le régime public couvre certains médicaments, alors que le régime collectif du SPGQ offre une protection complète. Elle inclut les médicaments prescrits, les frais d’hospitalisation, l’assurance voyage et annulation de voyage, les fournitures, les autres frais médicaux et les soins de professionnels de la santé.

- Un régime collectif est généralement moins cher qu’une assurance maladie individuelle.

- La prime à payer est la même pour tous à compter de 65 ans, peu importe leur âge, contrairement à une assurance maladie individuelle où la prime augmente généralement avec l’âge.

- Aucune preuve de bonne santé n’est requise, ni d’exclusion pour conditions préexistantes.

- Il n’y a pas d’âge de terminaison ni de réduction de couverture. Les assurés sont ainsi couverts jusqu’à leur décès pour toutes les garanties, incluant l’assurance voyage.

- Le SPGQ peut négocier des protections sur mesure.

- Le SPGQ peut participer aux bénéfices et négocier la tarification (donnant droit à des congés de primes)

- Le SPGQ peut fournir un soutien pour régler des dossiers non conformes aux normes, lorsque la demande est justifiée.

Dans un souci environnemental, nous avons pris la décision de ne plus envoyer de copies papier de nos documents. Ainsi, la consultation se fera de façon électronique seulement.

Si vous n’avez pas de courriel personnel, vous pouvez demander à un membre de votre famille ou à un ami d’utiliser la sienne. Attention! L’adresse doit être communiquée au SPGQ dans les plus brefs délais afin que vous fassiez partie de la liste d’envoi.

Si vous n’avez pas d’ordinateur, vous pouvez demander à un membre de votre famille ou à un ami d’utiliser le sien ou vous rendre à la bibliothèque près de chez vous.

Cette consultation ne constitue pas un vote et le résultat ne tiendra pas lieu de décision. Cette consultation vise à alimenter le SPGQ dans sa démarche de réflexion quant à l’avenir du régime complémentaire d’assurance maladie collective des retraités.

Le sujet est extrêmement complexe et de multiples facteurs doivent être considérés.

La décision ne doit pas être prise à la légère.

Les objectifs que nous désirons atteindre sont les suivants :

- La solution doit être la plus pertinente pour toutes les personnes membres et retraitées du SPGQ, et ce, peu importe l’âge.

- La solution doit être viable.

- La solution doit régler la problématique à long terme. Nous avons déjà questionné nos membres à plusieurs reprises à ce sujet et nous espérons y mettre un terme pour les années à venir afin de pouvoir nous concentrer sur d’autres sujets prioritaires aux yeux des membres.

La décision sera prise par le conseil syndical, sous recommandation du comité exécutif.

Vous pouvez faire parvenir vos questions à consultationretraite@spgq.qc.ca.

Questions générales sur le contexte législatif

Le régime public d’assurance médicaments est administré par la Régie de l’assurance maladie du Québec (RAMQ) et est gouverné par la LAM. Cette dernière encadre les droits et les devoirs des Québécois quant à leur couverture de médicaments, autant en vertu des régimes publics que des régimes privés.

- La loi définit les conditions pour déterminer si un groupe est assujetti ou non à la LAM (voir article 15.1 de la LAM)

- Tout régime d’assurance privée est tenu d’offrir une couverture de base pour les médicaments. Cette couverture doit au minimum inclure les médicaments couverts par le régime public et la protection doit être au moins aussi généreuse que celle du public.

-> Selon les conditions actuelles, le SPGQ est assujetti à la LAM et doit s’y conformer. Par conséquent, le régime offert par le SPGQ doit obligatoirement couvrir les médicaments qui seraient autrement couverts par le régime public. De plus, la couverture doit être équivalente ou plus généreuse que le régime public.

Pour les personnes retraitées du SPGQ de moins de 65 ans

- Selon la LAM, chaque personne établie au Québec de façon permanente doit être couverte, en tout temps, par une assurance médicaments.

- Lorsqu’elle est admissible à un régime d’assurance collective privé, la personne établie au Québec a l’obligation d’y adhérer, ainsi que ses personnes à charge et sa personne conjointe le cas échéant, et ce, jusqu’à l’âge de 65 ans. Seules les personnes qui ne sont pas admissibles à un régime privé et les personnes de 65 ans et plus peuvent s’inscrire au régime public d’assurance médicaments. Cette loi vise à réduire la charge financière du régime public d’assurance médicaments.

- En conséquence, à moins d’être couvert par un autre régime privé (par exemple, celle de sa personne conjointe), il est obligatoire pour les membres du SPGQ qui prennent leur retraite de poursuivre leur assurance dans le régime des personnes retraitées, et ce, jusqu’à 65 ans. Les personnes retraitées ont aussi l’obligation d’assurer leurs personnes à charge et personne conjointe, si elles ne sont pas couvertes par un autre régime d’assurance collective et qu’elles sont âgées de moins de 65 ans.

Pour les personnes retraitées de 65 ans ou plus

- À 65 ans, les personnes établies au Québec sont inscrites automatiquement au régime public d’assurance médicaments.

- Toutefois, si la personne est admissible à un régime privé, comme c’est le cas pour les membres du SPGQ, elle doit faire un choix. Elle peut s’inscrire au régime public d’assurance médicaments de la RAMQ et, si elle le désire, poursuivre sa participation au régime collectif d’assurance maladie offert par le SPGQ. Le régime est le même qu’avant 65 ans, sauf pour les médicaments couverts par le public, qui ne sont plus remboursés par le régime du SPGQ. Les autres médicaments sur ordonnance, non couverts par le public, continuent d’être remboursés par le régime du SPGQ.

Pour les personnes retraitées de moins de 65 ans

- Le coût de l’assurance du SPGQ est élevé avant l’âge de 65 ans, alors qu’en général le revenu à la retraite baisse.

- À titre d’exemple, la prime est 5 % plus élevée pour une personne qui avait une protection familiale dans le régime intermédiaire des personnes employées, et ce, comparé au régime des retraités avec l’option de 90 jours d’assurance voyage et de 14 % plus élevée pour une personne qui avait une protection individuelle (voir le tableau 1 ci-dessous).

- Le coût élevé de l’assurance s’explique, entre autres, du fait que l’assurance doit rembourser les médicaments couverts par le régime public. À titre illustratif, plus de 80 % des réclamations payées avant 65 ans sont pour les médicaments, alors qu’environ 20 % des réclamations payées après 65 ans sont pour les médicaments (rappelons qu’après 65 ans, le régime privé ne rembourse plus les médicaments couverts par le public, mais rembourse les médicaments sur ordonnance qui ne sont pas couverts par le public).

|

Type de protection |

Régime intermédiaire des employés | Régime des retraités (90 jours d’assurance voyage) |

Différence (%) |

| Moins de 65 ans |

|

||

| Individuelle |

1 959,99 $ |

2 231,19 $ |

14 % |

|

Monoparentale |

2 242,26 $ |

2 771,39 $ |

24 % |

|

Familiale |

4 146,14 $ | 4 346,88 $ |

5 % |

- L’adhésion étant obligatoire jusqu’à 65 ans, certaines personnes, qui ne désirent pas la protection offerte par le régime du SPGQ, se voient dans l’obligation de payer pour une assurance non désirée.

Pour les personnes retraitées de 65 ans ou plus

- Le régime collectif du SPGQ constitue un avantage significatif pour les personnes âgées de 65 ans ou plus, car :

- a prime est très avantageuse par rapport à toute autre assurance similaire qu’on peut se procurer dans le marché;

- la prime à payer est la même pour tous, peu importe leur âge, contrairement à une assurance maladie individuelle où la prime augmente généralement avec l’âge;

- Il n’y a pas d’âge de terminaison, ainsi les assurés sont couverts jusqu’à leur décès pour toutes les garanties, incluant l’assurance voyage;

- le choix de maintenir l’assurance est au choix de l’assuré.

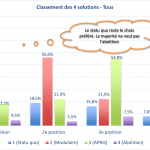

Les solutions présentées dans la consultation :

Questions concernant la solution no 2 (régime modulaire)

L’option minimaliste pourrait être avantageuse pour les personnes qui ne désirent pas de protections complémentaires de soins médicaux et d’assurance voyage, ou qui désirent payer un moindre coût ou n’ont pas les moyens de payer pour une protection complète avant 65 ans, tout en ayant accès à une protection d’assurance complémentaire complète à un coût avantageux et sans preuve de bonne santé à compter de 65 ans.

En effet, si la personne assurée choisit le module minimaliste, à 65 ans, elle doit, si elle désire continuer son assurance, participer au régime intermédiaire (équivalent au régime actuel). À 65 ans, le régime intermédiaire est très abordable et rembourse non seulement les médicaments, mais aussi les frais d’hospitalisation, l’assurance voyage et annulation de voyage, les fournitures, les autres frais médicaux et les soins de professionnels de la santé.

Selon l’analyse des résultats de la consultation, si la décision du SPGQ est d’aller de l’avant avec cette solution, une deuxième consultation se tiendra sur la structure et le contenu de l’assurance maladie complémentaire offerte, dans le cadre de l’introduction d’un régime modulaire.

Ainsi, il y aurait possibilité d’ajouter un 3e module avec des protections plus généreuses, qui pourrait par exemple inclure les soins de la vue et les soins dentaires de base. Notez qu’un tel module enrichi n’a pas été inclus afin de faciliter la consultation.

Les solutions présentées dans la consultation :

Questions concernant la solution no 3 (prise en charge du régime par l’APRQ)

Avec la prise en charge par l’APRQ, les frais sont légèrement plus élevés, car la prime globale est inférieure (dû au retrait des médicaments couverts par le régime public) et qu’il y a un risque d’une adhésion inférieure.

De plus, il y a un risque d’antisélection, car l’assurance est facultative dès la retraite.

L’antisélection est une situation de déséquilibre dans le processus de sélection des risques, causée par le fait que les assurés éventuels représentant un risque élevé tentent plus souvent d’obtenir de l’assurance que les autres.

Ainsi, les personnes assurées en meilleure santé ont tendance à opter pour une assurance moins chère (avec des protections moins généreuses), alors qu’à l’inverse les personnes en moins bonne santé opteront pour une assurance plus complète.

En conséquence, la prime de la solution no 3 est légèrement plus élevée à compter de 65 ans.

L’APRQ est toujours en attente d’une confirmation officielle de la RAMQ, mais selon une interprétation légale datant de 2014, l’APRQ ne serait pas soumis à la LAM, car elle n’est pas un organisme visé au sens de l’article 15.1 de la Loi sur l’assurance médicaments.

En conséquence, si l’APRQ n’est pas sujet à la LAM, les assurés devront s’inscrire au régime public d’assurance médicaments à la retraite et l’assurance collective deviendrait facultative et non obligatoire.

Certaines associations de personnes retraitées offrent un tel régime collectif, soit l’APR FAE (Association de personnes retraitées de la FAE) et l’AREF (Association des retraitées et retraités de la FNEEQ) et l’AREQ-CSQ (Association des retraitées et retraités de l’éducation et des autres services publics du Québec).

Si l’APRQ devient preneur, la personne assurée doit, afin de pouvoir participer au régime d’assurance maladie, être membre de l’association et en payer la cotisation pour être admissible à l’assurance (environ 35 $ par année). La cotisation servira à payer les frais encourus par l’association pour la gestion du régime.

De plus, la personne assurée doit s’inscrire auprès du régime public d’assurance médicaments, et ce, peu importe l’âge, car le régime de l’APRQ ne couvre pas les médicaments du régime public.

Pour la personne assurée de moins de 65 ans, l’assurance devient facultative et n’est plus obligatoire. Ainsi, elle peut terminer sa couverture d’assurance si elle le désire et n’a plus besoin d’attendre à 65 ans pour le faire.

Finalement, l’APRQ devient l’administrateur du régime, en collaboration avec l’assureur. Ainsi, si la personne assurée a besoin de soutien pour régler une problématique avec l’assureur, elle doit communiquer avec l’APRQ, et non plus avec le SPGQ.

L’assurance doit être encadrée par des règles spécifiques d’admissibilité afin de limiter l’accès au régime aux bonnes personnes.

Afin d’être en mesure d’administrer le régime, l’APRQ devra encourir des frais. Entre autres, elle devra engager une personne conseillère qui s’occupera du dossier des assurances.

Si l’APRQ devient preneur du contrat d’assurance, les premières années seront occupées à établir la structure organisationnelle nécessaire à l’administration du régime et à effectuer toutes les tâches reliées au transfert du contrat.

L’assureur actuel, Beneva, avec son expertise et son expérience en la matière, collaborera avec l’APRQ et le SPGQ pour assurer la transition pour les personnes assurées. Il n’est donc pas prévu de changer d’assureur à court terme.

L’assurance vie des personnes retraitées sera maintenue, et ce, peu importe la solution choisie.

Deux des membres du comité sur l’assurance collective de l’APRQ ont travaillé comme conseillers responsables des avantages sociaux pendant plusieurs années au cours de leur carrière.

En outre, deux des membres du conseil d’administration de l’APRQ ont été membres du conseil syndical pendant près de 20 ans, en plus d’avoir été, soit membre du comité exécutif, ou conseiller syndical aux relations du travail et aux CMRP, au cours de leur carrière.

Puis, deux autres membres du conseil d’administration ont été conseillers syndicaux au dossier des femmes et à la sous-traitance pour une certaine période. Finalement, un membre du conseil d’administration a terminé sa carrière au gouvernement comme gestionnaire.

Lors de l’éventuelle prise en charge du régime, l’APRQ demandera la participation de la conseillère aux avantages sociaux en poste actuellement et une représentation des futurs retraités dans la gestion.

La collaboration entre le SPGQ et l’APRQ sera essentielle au transfert du régime.

De plus, pour en assurer la continuité, la saine gestion, et afin de représenter les intérêts de ses membres, le SPGQ aurait un siège au comité de gestion du régime d’assurance de l’APRQ.

Oui, certaines associations de personnes retraitées offrent un tel régime collectif, soit :

- APR FAE (Association de personnes retraitées de la FAE) : association fondée en 2010. Le régime d’assurance collective a été implanté le 1er mars 2019. L’association compte plus de 2 200 membres.

- AREF (Association des retraitées et retraités de la FNEEQ) : association fondée en 1997. Le régime d’assurance collective a été implanté en 2016. L’association compte plus de 6 200 membres.

- AREQ-CSQ (Association des retraitées et retraités de l’éducation et des autres services publics du Québec) : association fondée en 1961. Le régime d’assurance collective existe depuis plus de 25 ans. L’association compte plus de 60 000 membres.

Plusieurs étapes seront nécessaires pour le transfert du régime, dont :

- une modification au contrat du SPGQ pour enlever les éléments liés aux personnes retraitées;

- la rédaction du contrat de l’APRQ;

- des modifications à la structure administrative et aux statuts et règlements de l’APRQ;

- la mise en place de la procédure de prélèvement de la cotisation pour être membre de l’APRQ;

- une campagne d’adhésion pour les assurés.

L’APRQ est en attente d’une confirmation officielle de la RAMQ, mais selon une interprétation légale datant de 2014, l’APRQ ne serait pas soumis à la LAM, car elle n’est pas un organisme visé au sens de l’article 15.1 de la Loi sur l’assurance médicaments.

En conséquence, si l’APRQ n’est pas sujet à la LAM, les assurés devront s’inscrire au régime public d’assurance médicaments à la retraite et l’assurance collective deviendrait facultative et non obligatoire.

La date de mise en vigueur et la progression des coûts d’ici là pourraient influencer la tarification.

Nous estimons qu’il faudra compter environ une année pour compléter toutes les étapes du transfert.

Non. Les couvertures du régime seront identiques, seule la tarification sera ajustée (voir le document de consultation pour la tarification complète).

Les solutions présentées dans la consultation

Questions concernant la solution no 4 (abolition du régime d’assurance collective)

Si la décision est d’abolir le régime, alors l’intention est de ne plus offrir d’assurance aux personnes retraitées à l’avenir.

L’assurance vie des personnes retraitées sera maintenue, et ce, peu importe la solution choisie.

En théorie, vous pouvez magasiner votre assurance à votre gré.

Cependant, le magasinage annuel n’est pas recommandé pour les raisons suivantes :

- la souscription aux régimes individuels d’assurance maladie est beaucoup plus complexe que l’assurance automobile. Par exemple, les régimes individuels nécessitent généralement que vous remplissiez un formulaire concernant votre état de santé et des exclusions peuvent s’appliquer. De plus, les régimes n’ont pas tous les mêmes paramètres et ne couvrent pas tous les mêmes bénéfices;

- selon votre état de santé au moment de la souscription, vous pourriez ne pas être admissible à certains régimes individuels;

- certains régimes qui permettent la conversion d’un régime collectif en un régime individuel, sans preuve de bonne santé, sont disponibles seulement dans les 60 jours suivants la retraite;

- certains régimes ont un âge maximal d’admissibilité.

Cette décision sera prise en temps et lieu, mais nous nous assurons de communiquer la date de terminaison suffisamment en avance afin de laisser le temps à chaque assuré de s’inscrire au régime public d’assurance médicaments et de souscrire une assurance individuelle.