Article publié dans le magazine L’Expertise – Juin 2022

Par Evelyne Dufour, conseillère aux avantages sociaux et à la retraite

Qu’est-ce que l’assurance maladie dans un régime collectif offert par l’employeur ou par le syndicat ? En quoi se distingue-t-elle des régimes publics ? Qu’est-ce qui contribue au coût élevé de cette garantie ? Voilà quelques questions importantes pour lesquelles cet article fournira des réponses.

Au Québec, deux régimes publics sont accessibles : l’assurance maladie et l’assurance médicaments. Ils sont tous les deux administrés par la Régie de l’assurance maladie du Québec (RAMQ).

- Le régime public d’assurance maladie

Le régime public d’assurance maladie est obligatoire pour tous les Québécois et Québécoises, il couvre quatre types de soins :

- services médicaux : examens, actes diagnostiques, chirurgies, anesthésies ;

- services optométriques : pour les moins de 18 ans ou plus de 65 ans, sauf exception (examen de la vue, achat de lunettes pour les enfants, etc.) ;

- services dentaires : pour les moins de 10 ans et les prestataires d’une aide financière (examen annuel, radiographie, plombage, etc.) ;

- services pharmaceutiques : administration d’un médicament, substitution thérapeutique, vaccination en pharmacie, etc.

Ce régime public est limité et n’offre pas de soutien financier dans plusieurs situations, par exemple pour l’obtention de soins professionnels en clinique, le transport en ambulance, l’hospitalisation en chambre individuelle ou à deux lits, les équipements médicaux (sauf sous certaines conditions), les soins de la vue pour les citoyens de 18 à 65 ans, etc.

- Le régime public d’assurance médicaments

L’admissibilité au régime public d’assurance médicaments est plus compliquée. Toute personne établie au Québec doit être couverte par un régime d’assurance médicaments. Depuis 1997, l’employeur (ou l’association ou le syndicat) qui désire offrir un régime d’assurance collective proposant des garanties en cas d’accident, de maladie ou d’invalidité se voit dans l’obligation de couvrir au minimum la couverture de base requise en vertu du régime général d’assurance médicaments.

La participation au régime d’assurance médicaments privé, lorsque disponible, est obligatoire pour tous les membres de moins de 65 ans (ainsi que leur personne conjointe et leur[s] personne[s] à charge). À 65 ans, le membre doit faire un choix : conserver sa couverture au privé, s’inscrire au public uniquement ou s’inscrire au public pour la couverture de base de médicaments et au privé pour une couverture complémentaire.

- Qu’est-ce que l’assurance maladie dans un régime collectif ?

L’assurance maladie, aussi communément appelée soins médicaux ou soins de santé, vient complémenter le régime provincial d’assurance maladie.

Typiquement, elle couvre les soins suivants :

– médicaments ;

– frais d’hospitalisation (chambre individuelle ou à deux lits, etc.) ;

– assurance voyage (frais médicaux en cas d’urgence, services d’assistance voyage, etc.) ;

– frais d’analyse diagnostique (radiographie, imagerie par résonance magnétique, etc.) ;

– soins de la vue (examen, lunettes, etc.) ;

– équipements médicaux (bas de contention, orthèses et prothèses, etc.) ;

– soins de professionnels de la santé (chiropraticien, physiothérapeute, etc.).

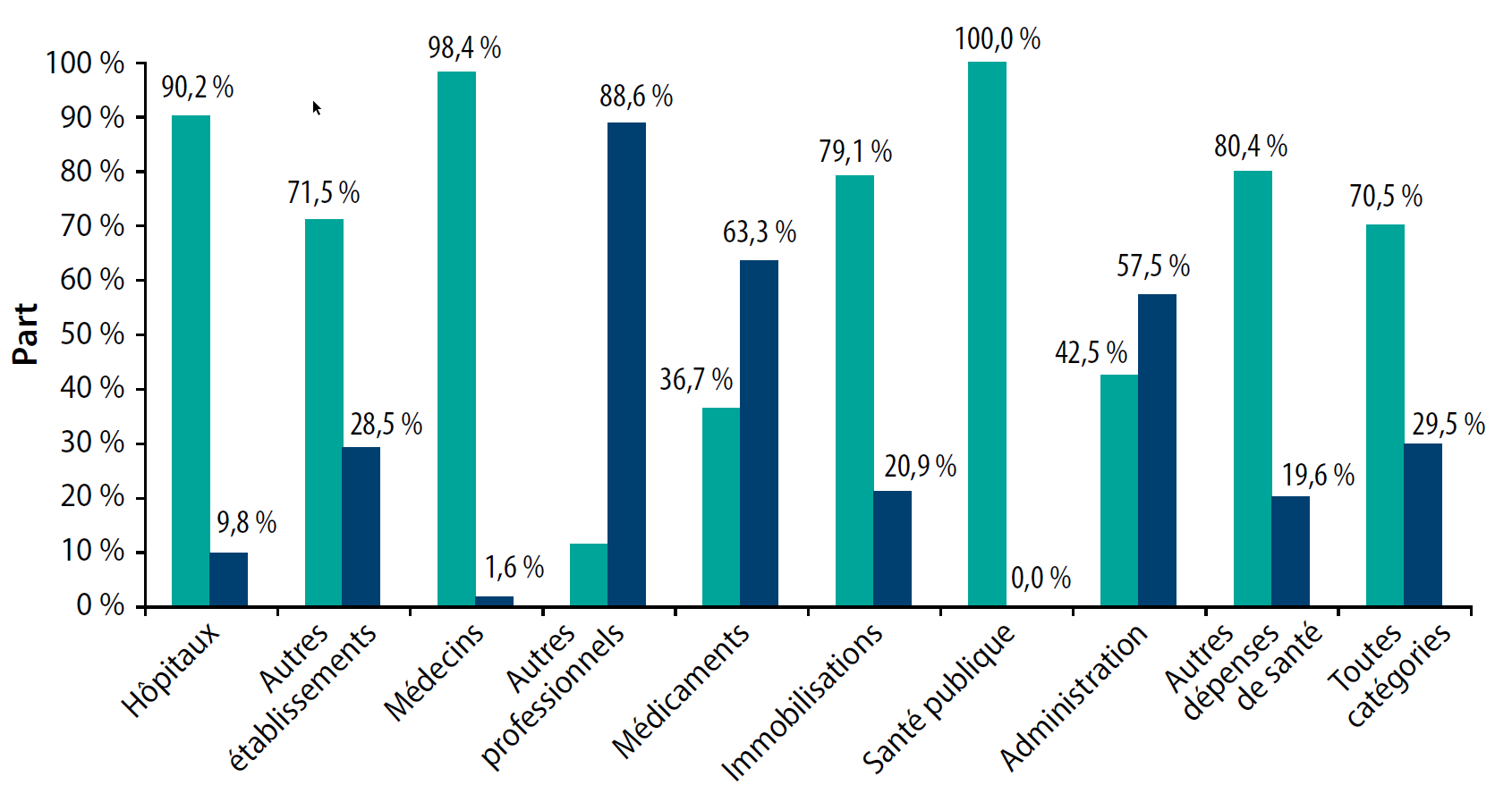

Part du secteur public et privé

Voici un tableau de l’Institut canadien d’information sur la santé (ICIS) présentant le partage du financement au public et au privé pour l’année 2019. Les services couverts en vertu de la Loi canadienne sur la santé, comme ceux des catégories des hôpitaux et des médecins, sont principalement financés par le secteur public, tandis que la catégorie des médicaments et celle des services des autres professionnels sont surtout financées par le secteur privé.

(Légende : en vert = part du secteur public – en bleu = part du secteur privé)

Comment se calcule la prime d’assurance maladie ?

La formule simplifiée est : Prime = Réclamations + Frais

Où :

- Réclamations = somme des réclamations de tous les participant(e)s au régime (membres, conjoint[e] et personne[s] à charge) ;

- Frais = incluent entre autres :

- les frais d’administration (pour répondre aux questions des membres ; maintenir un système informatique à jour pour l’adhésion ; permettre aux membres de soumettre leurs réclamations ; gérer les modifications de protection, augmentations de salaire, calcul des primes, émission de contrat et brochures ; etc.) ;

- les frais d’adjudication (analyse et paiement des réclamations, etc.) ;

- la taxe sur les primes.

Ils peuvent être exprimés en pourcentage de la prime ou des réclamations ou encore être un montant fixe (ou une combinaison).

Pour calculer le taux de prime mensuel par adhérent :

Taux de prime mensuel par adhérent = Prime annuelle totale / Volume / 12

Où : Volume = nombre d’adhérent(e)s.

Voici un exemple de calcul de la prime :

- Données utilisées : Réclamations = 140 000 $ pour l’année – Frais = 10 % – Nombre d’adhérents = 100.

- Prime annuelle = 140 000 * (1 + 10 %) = 154 000 $/année

- Taux de prime mensuel par adhérent = 154 000 / 100 / 12 = 128 $/mois

La taxe de vente de 9 % s’applique sur la prime d’assurance.

Pourquoi la prime augmente-t-elle chaque année ?

En général, la tarification est revue annuellement afin de tenir compte de l’expérience des réclamations la plus récente. En effet, les réclamations d’assurance maladie peuvent fluctuer de façon assez importante et, en conséquence, la prime doit être ajustée de façon régulière afin d’assurer la viabilité du produit.

Qu’est-ce qui influence le coût de l’assurance maladie ?

Plusieurs facteurs influencent le volume de réclamations et les frais, entre autres :

- Caractéristiques du groupe

– Âge des participants : Règle générale, la fréquence des réclamations augmente en vieillissant (hausse des risques de blessure, de maladie, etc.) ;

– Taille du groupe : Elle peut influencer les frais facturés par l’assureur. Ex. : plus un groupe est petit, plus les frais en pourcentage des primes ou des réclamations pourraient être élevés ;

– Géographie ou localisation du groupe : Les coûts peuvent varier selon l’endroit où ils sont facturés (ex. : des frais de chiropraticien peuvent différer entre Montréal et Trois-Rivières) ;

– Type d’industrie et occupation des participants : La probabilité de certains types d’accidents ou de maladies peut varier si les participants occupent un emploi manuel sur un chantier de construction ou un emploi de bureau ;

– Facteurs de risques : Vieillissement du groupe, activité physique, alimentation, sommeil et tabagisme ;

- Coût du bien ou service : Dans la même ville, on peut constater des différences dans le prix facturé au participant (ex. : une pharmacie X peut facturer 100 $ pour un médicament, tandis que la pharmacie Y facture 110 $ pour le même médicament) ;

- Inflation : Le coût des biens et services peut augmenter dans le temps ;

- Paramètres du régime : Plus le régime est généreux, plus les réclamations seront élevées (ex. : un régime qui rembourse 80 % ou 90 % des frais médicaux ou encore qui inclut une liste exhaustive de soins et services) ;

- Incidence : Le nombre de nouveaux réclamants influencera les réclamations ;

- Accroissement de l’utilisation : L’augmentation de l’utilisation des services de professionnels de la santé (ex. : services de psychologues) ;

- Type de bien ou service réclamé : Certains services sont plus coûteux que d’autres (ex. : bas de contention et fauteuil roulant) ;

- Durée de la maladie ou du rétablissement : Une maladie chronique peut nécessiter la prise de médicaments pendant une longue période, tandis qu’une affection aiguë comme la grippe guérit plus rapidement ;

- Arrivée de nouveaux médicaments coûteux sur le marché ;

- Technologie : Bien qu’à long terme la technologie devrait jouer un rôle dans la réduction des coûts, elle augmente les dépenses à court terme.

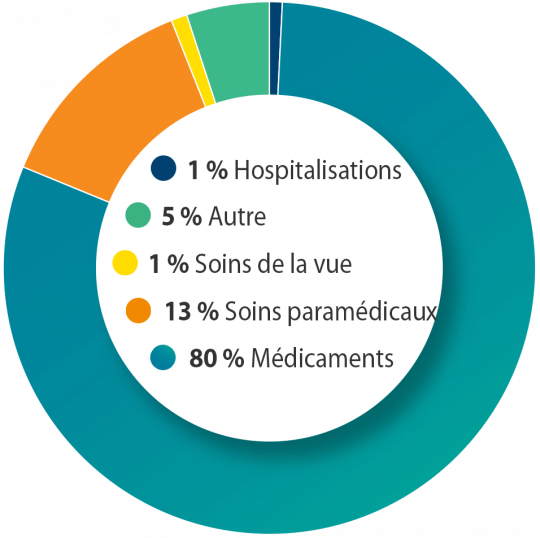

Comment se répartissent les réclamations d’assurance maladie ?

Voici le graphique de la répartition des réclamations payées par type de soins pour l’année 2018. Nous n’avons pas utilisé les années 2019 et 2020, car des fluctuations anormales de l’expérience auraient pu être causées par la pandémie.

Ce graphique utilise les données du régime du SPGQ, mais cette répartition est assez typique pour les régimes collectifs d’assurance maladie. Comme on le constate dans ce graphique, la grande majorité (80 %) des réclamations payées est consacrée aux médicaments.

(source : SPGQ, 2018)

Selon le rapport Tendances des dépenses nationales de santé 1975 à 2019 de l’ICIS publié en 2019, les dépenses totales du secteur privé en médicaments au Québec ont augmenté de 162 % entre 2000 et 2019.

Depuis la mise en vigueur du régime hybride public-privé au Québec, l’écart entre les dépenses des ménages et du privé (entre le Québec et le reste du Canada) est passé de 6 % en 1998 à 41 % en 2016.

Dans le régime offert par le SPGQ, les réclamations payées pour les médicaments ont augmenté de 70 % entre 2017 et 2021 pour les personnes employées, alors que le nombre de réclamants a augmenté de 5 % durant la même période.

Ainsi, les médicaments contribuent largement au coût élevé de l’assurance collective. Cette problématique n’est pas nouvelle ni unique au SPGQ. Il s’agit d’un débat de société, et plusieurs organismes étudient ce phénomène pour tenter d’en comprendre les tenants et aboutissants, puis de trouver des solutions.

Pour un régime national d’assurance médicaments universel

Les syndicats s’unissent pour revendiquer un régime d’assurance médicaments universel au Canada. Des constats et recommandations ont été émis dans le rapport Hoskins, à la suite de la mise sur pied en 2018, par le gouvernement du Canada, du Conseil consultatif sur la mise en œuvre d’un régime national d’assurance médicaments. Bien qu’il n’y ait eu aucune action concrète depuis la parution de ce rapport, plusieurs instances continuent de faire pression sur le gouvernement canadien afin qu’il tienne ses nombreux engagements pour l’assurance médicaments universelle.

Le SPGQ continuera de suivre ce dossier de près et vous tiendra informés des développements.