Foire aux questions sur les modifications apportées à l’assurance maladie au 1er janvier 2023

Pourquoi des modifications sont-elles apportées?

Ces dernières années, des hausses importantes du coût des médicaments ont été constatées. En effet, le niveau de consommation grimpe, de nouveaux médicaments coûteux font leur entrée sur le marché et le nombre de conditions pouvant être traitées par les médicaments déjà sur le marché augmente également.

Un meilleur accès à des médicaments qui permettent d’améliorer les conditions de vie des membres est une bonne nouvelle. Toutefois, cela a un coût.

En tant que preneur du contrat d’assurance collective qui vous protège, le SPGQ a le devoir d’offrir une couverture qui répond aux besoins de ses membres, mais aussi qui respecte leur capacité de payer la prime d’assurance. Rappelons que, dans un régime comme celui du SPGQ, la tarification est directement basée sur les réclamations du groupe.

Devant ce constat, des choix difficiles ont dû être faits cette année. Afin de limiter la hausse du coût de vos assurances collectives, il a fallu apporter des modifications importantes, qui entreront en vigueur dès le 1er janvier 2023. Voici quelques réponses aux questions que vous pourriez vous poser.

Que fait le SPGQ pour contrôler les coûts?

Dans les mois qui viennent, le SPGQ, en collaboration avec Beneva et d’autres partenaires, poursuivra ses travaux afin d’analyser différentes possibilités de contrôle des coûts et de l’expérience de réclamation des médicaments, en priorisant les mesures qui ont le moins d’impacts négatifs possible sur les membres. La majorité des enjeux liés à cette problématique ne se limite pas au SPGQ, mais touche tous les régimes d’assurance collective privés du Québec. Il s’agit donc d’un chantier de longue haleine, qui nécessite des actions à plusieurs niveaux. Le SPGQ compte sur votre appui dans tous les gestes à votre portée.

Pourquoi est-ce que je paye aussi cher comparativement à d’autres personnes de mon entourage?

Il est possible, lorsque vous comparez le coût de votre assurance collective à celui de personnes de votre entourage, que vous trouviez le montant que vous devez payer très important. L’explication de cet écart provient principalement de la contribution de l’employeur qui est minime, pour ne pas dire négligeable, dans le régime SPGQ.

Contrairement à la grande majorité des régimes d’assurance collective au Québec, votre employeur ne paye presque rien de la prime d’assurance maladie (moins de 5 %, même pas l’équivalent des taxes) et sa contribution est un dollar fixe et non un pourcentage de la prime.

Ainsi, comme la prime représente les réclamations plus les frais, toute augmentation des réclamations (ou toute amélioration au régime d’assurance maladie qu’on voudrait faire) est entièrement à la charge des personnes assurées.

Sachez qu’il s’agit d’une préoccupation importante du SPGQ et que l’augmentation de la contribution de l’employeur fait partie de votre cahier de demandes pour la prochaine négociation.

Pourquoi couper dans le régime, alors qu’il est déjà si peu généreux?

Pour respecter la capacité de payer des personnes assurées. Les médicaments représentent plus de 85 % des réclamations payées par le régime d’assurance maladie du SPGQ. Le montant des réclamations influence directement la prime d’assurance collective puisque le montant de la prime représente les réclamations plus les frais.

Les prix ne cessent d’augmenter et de nouveaux médicaments coûteux continuent d’entrer sur le marché canadien. La consommation de médicaments augmente aussi en flèche. De plus, afin de respecter les exigences de la Loi sur l’assurance médicaments, lorsqu’un médicament coûteux est couvert par le régime public d’assurance médicaments (ou qu’il fait partie des médicaments d’exception), le régime collectif doit aussi le couvrir.

Les augmentations annuelles du régime d’assurance maladie, principalement causées par les médicaments et souvent plus importantes que les augmentations de salaire, mettent une pression importante sur le pouvoir d’achat du personnel. La prime 2022 d’assurance maladie équivaut à 3 % à 16 % du salaire net de l’employé. Ceci sans compter la prime d’assurance vie et invalidité!

Contrairement à la grande majorité des régimes d’assurance collective au Québec, votre employeur ne paye presque rien de la prime d’assurance maladie (moins de 5 %, même pas l’équivalent des taxes) et sa contribution est un dollar fixe et non un pourcentage de la prime.

Lors des prochaines négociations de la convention collective, il faut absolument prioriser l’augmentation de la contribution de l’employeur à la prime d’assurance maladie. Ainsi, le fardeau économique sera moins important pour les personnes assurées et le régime pourra être amélioré! Passez le mot à vos collègues. Certains sont présentement exemptés du régime (ex. : ils sont couverts auprès de leur conjoint) et préfèrent prioriser autre chose. Mais sachez que personne n’est à l’abri d’avoir un jour à s’assurer dans le régime du SPGQ (ex. : divorce, perte d’emploi). Ce problème est l’affaire de tous. Aussi, la contribution de l’employeur est imposable au provincial seulement, donc elle vaut plus qu’une augmentation de salaire.

En attendant que l’employeur paye sa juste part, la pérennité du régime d’assurance maladie est en jeu.

Comment puis-je contribuer à limiter les augmentations?

Il n’y a pas de truc miracle pour réduire significativement les coûts de l’assurance maladie, mais chaque petit changement que vous adoptez permettra de mieux en contrôler l’expérience des réclamations de médicaments et de ce fait même la prime d’assurance maladie.

Par exemple, magasinez votre pharmacie pour trouver celle qui vous conviendra pour le service rendu, mais aussi pour ses frais raisonnables; réduisez la fréquence d’approvisionnement de vos médicaments, en renouvelant pour une plus longue période et assurez-vous de bien suivre votre traitement.

Au cours de l’année, le SPGQ effectuera différentes communications, en collaboration avec Beneva, afin de sensibiliser l’ensemble des membres à faire bon usage du régime d’assurance collective en partageant différents moyens de contribuer à limiter les hausses des coûts du régime relié à l’expérience de réclamation des médicaments. Les efforts de chacun, mis ensemble, peuvent contribuer à limiter les augmentations annuelles.

En quoi consiste la modification à la franchise applicable sur les médicaments?

Le remplacement de la franchise annuelle pour les médicaments par une franchise de 5 $ par achat (aussi nommé ticket modérateur) vise à encourager les personnes assurées à s’approvisionner en médicaments sur la plus longue durée possible, diminuant ainsi les frais d’honoraires de pharmacien remboursés par le régime.

Notez que le coût de la franchise par achat est comptabilisé dans le calcul du déboursé maximum annuel en assurance médicaments.

Pourquoi avoir remplacé la franchise annuelle par une franchise de 5 $ par achat de médicament? Est-ce plus coûteux pour moi?

Selon la consommation de chaque assuré, le passage d’une franchise annuelle vers une franchise par achat de médicament peut être moins coûteux ou plus coûteux. Toutefois, collectivement, ce changement est une bonne chose pour la santé de notre régime d’assurance collective.

Chaque fois que vous achetez un médicament, la pharmacie facture des frais d’honoraires pour le travail rendu. La franchise par achat est introduite pour encourager les personnes assurées à s’approvisionner en médicaments pour une condition chronique ou pris sur une base régulière pour une période d’au moins 90 jours, afin d’économiser sur les frais d’honoraires, qui devraient autrement être payés trois fois si vous achetez vos médicaments chaque mois. En achetant tous les 90 jours, le pharmacien ne devrait pas vous facturer trois fois les frais d’honoraires. Si vous constatez que c’est le cas, envisagez de les acheter dans une autre pharmacie.

Qu’est-ce qu’une franchise par achat?

Pour chaque médicament que vous achetez à la pharmacie, vous devez payer une franchise de 5 $.

Par exemple :

- Si vous achetez un médicament, pour un mois, la franchise sera de 1 X 5 $ = 5 $.

Comme l’approvisionnement est mensuel (donc 12 fois par an), le montant total à payer annuellement pour ce médicament sera de 12 mois X 5 $ = 60 $.

- Si vous achetez un médicament pour trois mois, la franchise sera de 1 X 5 $ = 5 $.

Comme l’approvisionnement est tous les 3 mois (donc quatre fois par an), le montant total à payer annuellement pour ce médicament sera de 4 X 5 $ = 20 $.

- Si vous achetez deux médicaments différents pour un mois chacun, la franchise sera de 2 X 5 $ = 10 $.

Comme l’approvisionnement est mensuel (donc 12 fois par an), le montant total à payer annuellement pour ces deux médicaments sera de 2 X 12 X 5 $ = 120 $.

- Si vous achetez deux médicaments différents pour trois mois chacun (donc quatre fois par an), le montant total à payer annuellement pour ces deux médicaments sera de 2 X 4 X 5 $ = 40 $.

**La franchise par achat est incluse dans le déboursé maximal annuel.**

S’il m’est impossible d’acheter mon médicament tous les trois mois, je suis donc pénalisé par ce changement?

La majorité des réclamations visent des médicaments pris sur une base régulière ou utilisés uniquement lors de la phase aiguë d’une maladie. Effectivement, tous les adhérents ne seront pas gagnants à la suite de ce changement. Par contre, si un changement d’habitude de consommation s’opère, alors la franchise par achat sera plus avantageuse que la franchise annuelle pour plusieurs personnes. Éventuellement, ce changement d’habitude aura impact positif sur la prime d’assurance, payée par toutes et tous.

Quelle pharmacie me recommandez-vous?

Le choix d’une pharmacie est totalement personnel, mais certaines facturent des frais d’honoraires beaucoup plus élevés que d’autres. Vous pouvez économiser et contribuer à limiter l’augmentation de la prime d’assurance maladie en choisissant une pharmacie qui facture des frais raisonnables. Par exemple, certaines grandes chaînes ont généralement des frais plus élevés, alors que d’autres, comme Costco (vous n’avez pas besoin d’être membre pour visiter leur pharmacie) ou Walmart, auront généralement des frais plus bas.

Dans certains cas, si vous consommez plus d’un médicament, transiger avec une seule pharmacie s’avère avantageux, car votre pharmacien vous connaîtra mieux et pourra aussi évaluer les interactions entre les divers médicaments. Cependant, en essayant plusieurs pharmacies, vous pourrez choisir celle qui offre un service de qualité, tout en facturant des frais raisonnables.

Voici deux outils pour vous aider dans votre démarche.

- L’outil « Couverture et prix d’un médicament » de Beneva évalue le coût moyen des médicaments de différentes pharmacies, à proximité de votre domicile. Cet outil est accessible sur votre Espace client de Beneva.

- La pharmacie postale vous offre un accès personnalisé à un pharmacien sur demande et des renouvellements automatisés. Elle vous permet aussi d’obtenir vos médicaments où vous le désirez, au plus tard le lendemain, sans frais de livraison et à coût moindre!

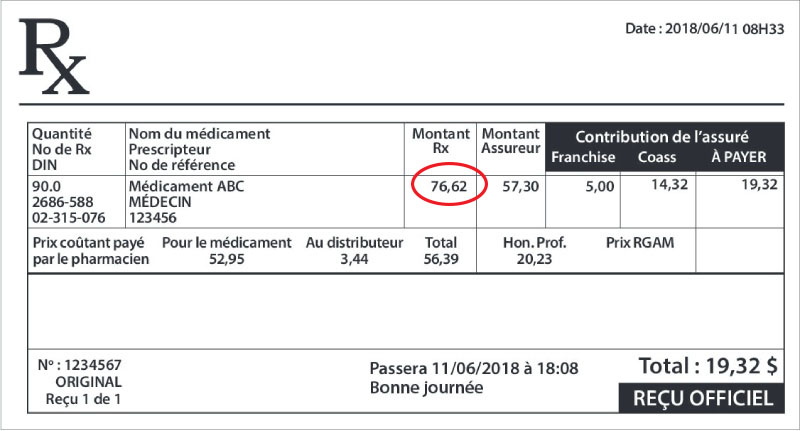

De plus, prenez l’habitude de vérifier vos factures et de comparer les pharmacies pour prendre une décision éclairée :

Voici un exemple de facture :

Quels sont les médicaments qui ne seront plus remboursés à compter du 1er janvier 2023?

Le changement de liste des médicaments admissibles continuera de vous offrir une protection d’assurance médicaments concurrentielle sur le marché. Toutefois, les médicaments qui peuvent être vendus sans prescription ne seront plus remboursables (ex. : les médicaments pour les allergies, certaines vitamines, certains formats de Tylenol en vente libre, etc.).

Qu’est-ce qu’un déboursé maximal?

Le déboursé maximal, ou la contribution maximale, est la somme maximale des montants que vous pourriez avoir à débourser, dans une année, à la pharmacie. Une fois ce montant atteint, vos frais pour des médicaments couverts sont remboursés à 100 %, pour le reste de l’année civile.

Quelle est la modification apportée au déboursé sur les médicaments?

Le déboursé maximal annuel d’environ 750 $ par certificat (selon le module et le statut de protection) sera remplacé par un déboursé maximal de 1 161 $ par adulte par an au 1er janvier 2023 (sujet à changement à chaque année), soit l’équivalent du régime public d’assurance médicaments.

Par adulte signifie :

- La personne adhérente et ses enfants à charge admissibles (peu importe leur âge), s’il y a lieu;

- La personne conjointe.

Ce changement a pour objectif de limiter les hausses de primes de votre régime d’assurance médicaments. Une personne assurée qui atteignait le seuil de remboursement à partir duquel elle était remboursée à 100 % devra payer un peu plus avant d’atteindre le remboursement à 100 %. Une personne assurée qui n’atteignait pas le seuil de 100 % ne subira pas d’impact par ce changement si sa situation demeure inchangée.

Les frais déboursés pour une personne à charge sont cumulés avec les frais de la personne adhérente. Le maximum sera ajusté, au besoin, au 1er janvier de chaque année, afin de refléter les paramètres du régime public d’assurance médicaments. Rappelez-vous que les frais déboursés à titre de franchise par achat sont cumulés dans le déboursé maximum annuel.

Pourquoi le déboursé maximal pour les médicaments a-t-il été modifié?

La protection d’assurance médicaments du régime du SPGQ est actuellement très généreuse et le déboursé maximal est plus bas que celui exigé par la Loi sur l’assurance médicaments. La modification au déboursé maximal a pour objectif de s’aligner avec les paramètres de la Régie de l’assurance maladie du Québec (RAMQ) en ce qui concerne la contribution maximale annuelle par adulte. Le régime continuera d’avoir une couverture de médicaments très complète, tout en évoluant en fonction des paramètres du régime public d’assurance médicaments.

Comment le nouveau déboursé maximum se compare-t-il à celui qui était applicable avant le 1er janvier 2023?

Voici le déboursé maximum par famille applicable avant et après le 1er janvier 2023 :

|

Module

|

Base |

Base |

Base |

Intermédiaire ou enrichi |

Intermédiaire ou enrichi |

Intermédiaire ou enrichi

|

| Statut de protection |

Individuelle |

Monoparentale |

Familiale |

Individuelle |

Monoparentale |

Familiale |

| Déboursé maximal AVANT le 1er janvier 2023 |

838 $ |

856 $ |

875 $ |

710 $ |

730 $ |

750 $ |

| Déboursé maximal APRÈS le 1er janvier 2023* |

1 161 $ |

1 161 $ |

Adhérent et enfants à charge : 1 161 $

Conjoint : 1 161 $ |

1 161 $ |

1 161 $ |

Adhérent et enfants à charge : 1 161 $

Conjoint : 1 161 $

|

*La franchise par achat est incluse dans le calcul du déboursé maximal.

L’information présentée ici est de nature générale et ne doit pas être interprétée comme constituant des conseils juridiques. En cas de disparité entre l’information présentée ici et le contrat d’assurance, ce dernier prévaut.